《最高人民法院关于商品房消费者权利保护问题的批复》

2023年4月20日,最高人民法院发布公告称,《最高人民法院关于商品房消费者权利保护问题的批复》已于2023年2月14日由最高人民法院审判委员会第1879次会议通过,自2023年4月20日起施行。该批复中对于商品房消费者在停工楼盘中的权利顺位问题,作出明确的司法解释:即在相应条件下,商品房消费者主张其房屋交付请求权和价款返还请求权,均优先于其他债权。

贷款市场报价利率LPR下调10个基点

2023年6月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年6月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。1年期LPR和5年期以上LPR均下调10个基点。

关于优化深圳市个人住房贷款中住房套数认定标准的通知

2023年8月30日,深圳市住房和建设局、中国人民银行深圳市分行、国家金融监督管理总局深圳监管局发布关于优化深圳市个人住房贷款中住房套数认定标准的通知:居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》

2023年8月31日,中国人民银行、金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。其中提出,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

深圳市住房和建设局关于调整享受优惠政策普通住房认定标准的通告

2023年11月22日,深圳市住房和建设局关于调整享受优惠政策普通住房认定标准的通告。为更好满足居民刚性和改善性住房需求,经市政府同意,现将我市享受优惠政策的普通住房标准调整为:住宅小区建筑容积率1.0以上(含1.0),且单套住房套内建筑面积120平方米以下(含120平方米)或者单套住房建筑面积144平方米以下(含144平方米)。本通告自2023年11月23日起执行。

二、土地市场

01土地成交

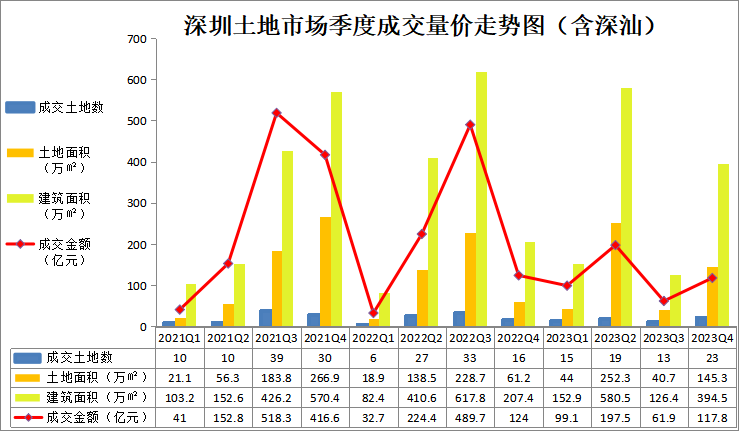

全年土地成交数同比下跌14.6%

2023年全市共有70个宗地成交,同比下跌14.6%;成交土地面积482.3万平方米,同比上升7.8%;成交建筑面积1254.3万平方米,同比下跌4.8%;成交金额476.3亿,同比下跌45.3%。

02城市更新

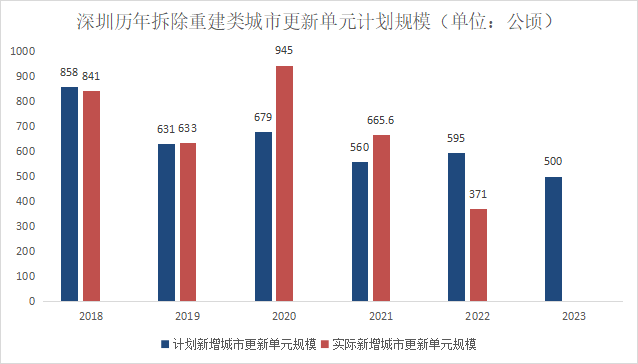

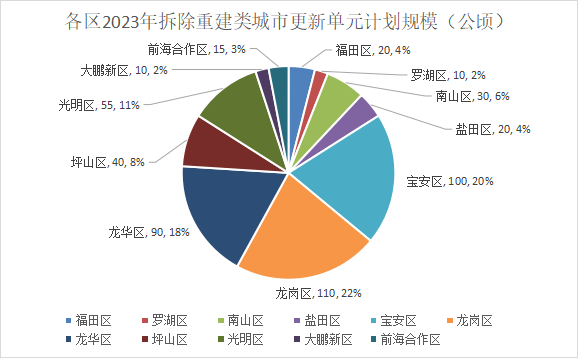

龙岗、宝安、龙华为城市更新主力军

2023年全市计划新增拆除重建类城市更新单元面积500公顷。其中龙岗区、宝安区和龙华区计划新增拆除重建类城市更新单元面积分别为110公顷、100公顷和90公顷,占比全市60%,为全市城市更新主力军。

2023年全市共有70个宗地成交,同比下跌14.6%;成交土地面积482.3万平方米,同比上升7.8%;成交建筑面积1254.3万平方米,同比下跌4.8%;成交金额476.3亿,同比下跌45.3%。

从居住用地看,2023年一共成交19宗居住用地(建筑面积合计约204.1万㎡),与2022年成交34宗居住用地(建筑面积合计约472.5万㎡)相比,相差较大。但值得注意的是,2023年成交的19宗居住用地中,有8宗居住用地竞配了全年期自持租赁住房等保障性住房合计建筑面积约17.9万㎡,约占整体出让建筑面积的8.8%,相较2022年6.7%的比例有所上升。

2023年土地供应热度有所下降,且居住用地成交量大幅减少,但在保障性住房的供应比例上有所上升。

三、住宅市场

01新房预售

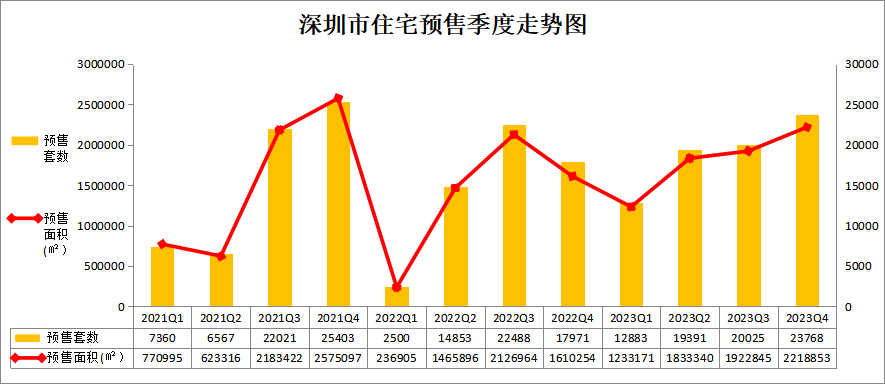

全市住宅供应量同比上涨超30%

2023年全市155个项目取得住宅预售许可证,预售住宅套数76067套,同比上升31.6%;预售住宅面积720.8万平方米,同比上升32.5%。

深圳市2023年各区住宅预售情况

02新房住宅成交

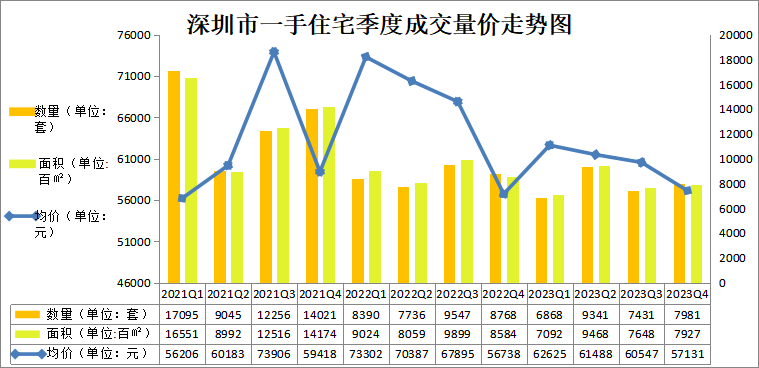

一手住宅市场热度下降,成交套数同比下跌8.2%

2023年全市一手商品住宅成交31621套,同比下跌8.2%;成交面积约321.4万平方米,同比下跌9.6%;成交均价59195元/平方米,同比下跌8.3%。

从区域来看,坪山、龙华、福田、宝安成交套数环比上涨,其余区域成交套数均有不同幅度的下跌。

深圳市2023年各区一手住宅成交数据

从成交结构上看,2023年刚需户型成交占比略有增加,90平方米以下一手住房成交占比从2022年的32%上涨至38%的水平,90-144平方米一手住房成交占比则从2022年的63%下跌至58%。

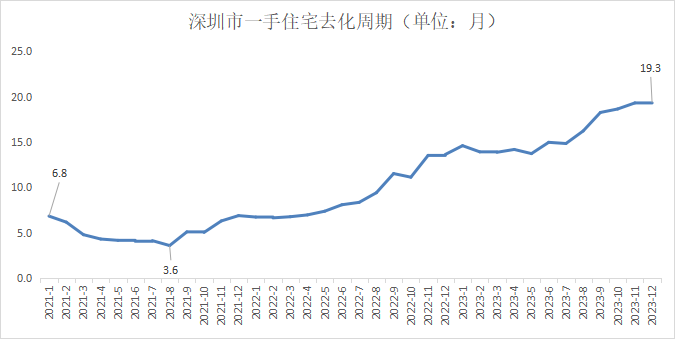

从去化周期上看,2021年下半年深圳市一手住宅去化周期触底反弹,至2023年12月末一手住宅去化周期已回升至19.3个月的水平,说明在供求趋势不变的情况下,大概19个月深圳的一手住宅就会卖光。从指标上看一手住宅供求关系已经彻底逆转为买方市场。

03二手住宅成交

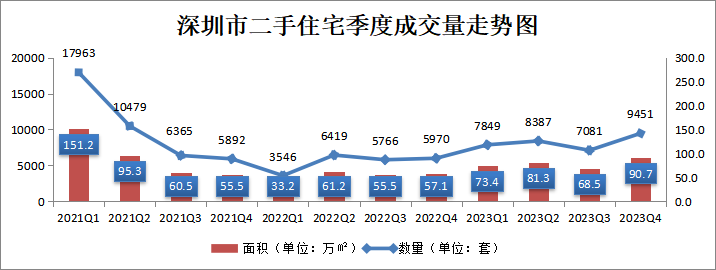

回暖,二手住宅成交套数同比上涨51%

2023年深圳二手住宅成交32768套,同比上升51.0%;成交面积约313.8万平方米,同比上升51.6%。

2021年2月深圳市二手住宅成交参考价出台后,深圳市二手住宅成交量逐月连续下降,2021年下半年二手住宅成交套数连创新低。2022年直接触底,远低于2008年金融危机时期(约4.3万套),今年开始有明显回暖。

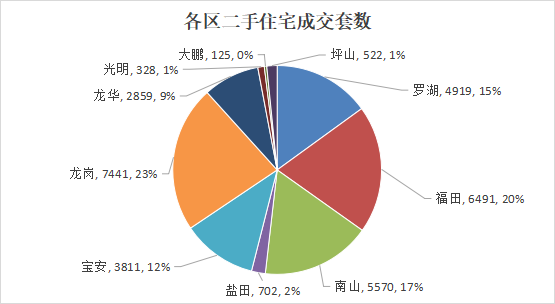

深圳市2023年各区二手住宅成交数据

04二手住宅租赁价格指数

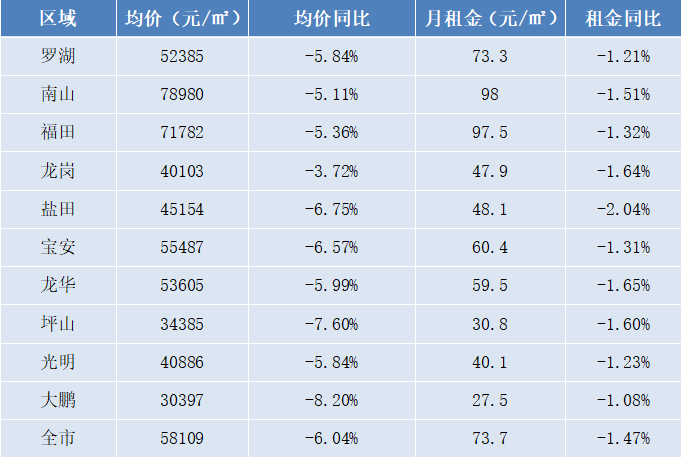

2016年10月“深八条”出台以来,长时间多维度的调控让置业者购房需求被抑制,陷入观望情绪。历经三年的横盘,2020年深圳二手住宅价格迎来了一次大幅度的上涨,随后2021年深圳二手住宅成交参考价出台,二手住宅市场从此一蹶不振。根据港澳宝典资料大全数据中心统计,2023年12月深圳二手住宅小区价格均值为58109元/㎡,同比下跌6.04%%。住宅租赁市场月平均租金73.7元/㎡,同比下跌1.47%。

房价收入比是指住房价格与城市居民家庭年收入之比,是衡量房价合理与否的指标之一,国际惯例认为房价收入比在3-6倍之间为合理区间。下面以夫妇俩的家庭购买一套70㎡的住房计算2023年深圳房价收入比。

根据深圳统计局数据,2023年上半年深圳居民人均可支配收入39884元,推算2023年深圳市夫妇俩的家庭年平均收入为159536元。

根据港澳宝典资料大全数据中心测算,2023年12月底深圳二手住宅均价为58109元/㎡,则一套70㎡的住房平均总价为407万元。则2023年深圳房价收入比约为25.5倍。虽然2023年深圳市二手住宅价格下跌明显,但房价收入比与3-6倍的合理区间仍有较大差距。

租售比是指每平方米使用面积的月租金与每平方米建筑面积房价之间的比值。国际上用来衡量一个区域房产运行状况良好的租售比一般界定为1∶300~1∶200,即200至300个月的租金之和与该物业的购置总价大致相等。

根据港澳宝典资料大全数据中心测算,2023年12月深圳总体的租售比为1:788。从租金回报率的角度看,2023年12月深圳总体租售比较2022年末的1:827有小幅改善,与1:300~1:200这个良好区间相差甚远。

深圳市2023年12月二手住宅租售价格表

05小结

2023年深圳市楼市整体回归理性。二手住宅从2022年成交21701套创下成交新低(2008年金融危机时期成交约4.3万套),恢复至2023年成交32768套,有明显的回暖。一手住宅成交热度有所下降,而且一手住宅去化周期已经达到19.3个月,从指标上看已经超过12至18个月的理想区间,显示一手住宅供求关系已经进入买方市场。

四、商业市场

01新房预售

商业用房预售量面积同比下跌24.2%

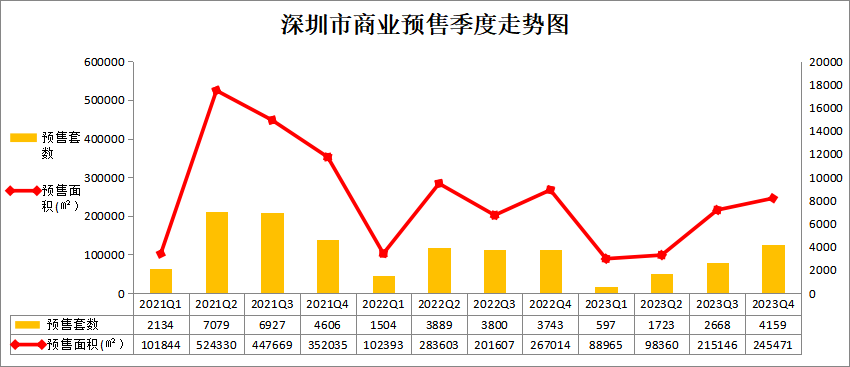

2023年全市93个项目取得商业(含商务公寓)预售许可证,预售住商业(含商务公寓)套数9147套,同比下跌29.3%;预售商业(含商务公寓)面积64.8万平方米,同比下跌24.2%。

深圳市2023年各区商业预售情况

02新房成交

一手商业用房成交面积同比下跌23.8%

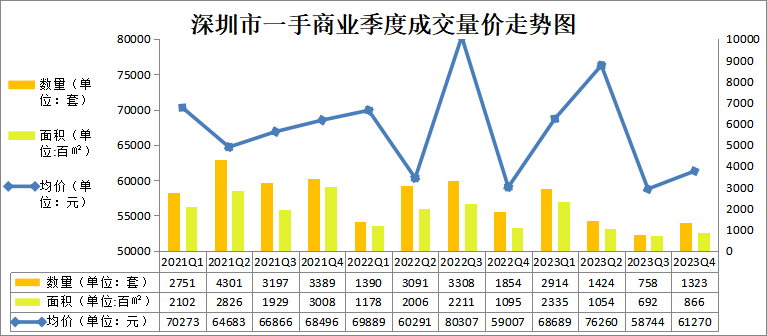

2023年全市一手商业成交6419套,同比下跌33.4%;成交面积约49.5万平方米,同比下跌23.8%;成交均价70709元/平方米, 同比上升4.0%。

从各区域看,南山、龙岗、光明成交面积同比上涨,大鹏打破0成交。

深圳市2023年各区一手商业成交数据

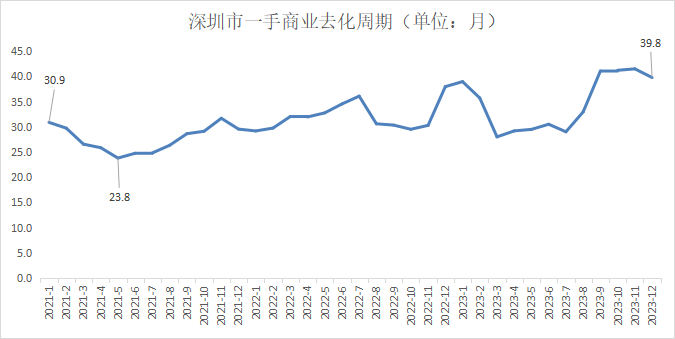

从去化周期上看,2023年末去化周期上涨至39.8个月,说明在供求趋势不变的情况下,当前一手商业用房去化需要约3.3年左右的时间,去化压力明显。

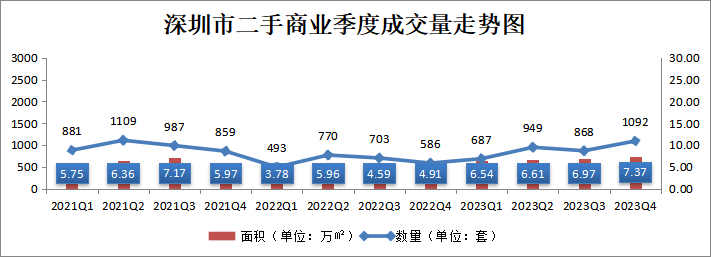

03二手房成交

二手商业成交量显著上涨

2023年全市二手商业用房成交3596套,同比上升40.9%;成交面积约27.5万平方米,同比上升42.9%。

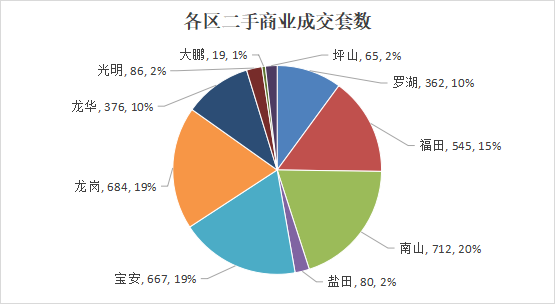

深圳市2023年各区二手商业成交情况

04小结

2023年深圳商业用房供应量下降幅度较大,一手商业用房成交量也有大幅下滑,导致一手商业去化周期持续上升。与之相反的是,二手商业成交量有显著上涨,市场走势较好。

五、办公市场

01新房预售

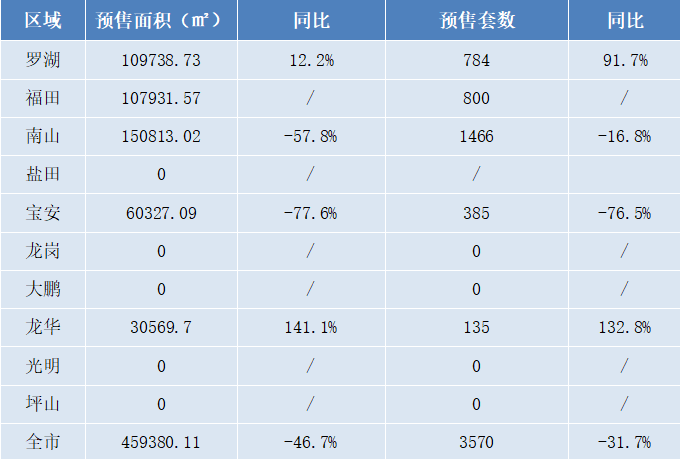

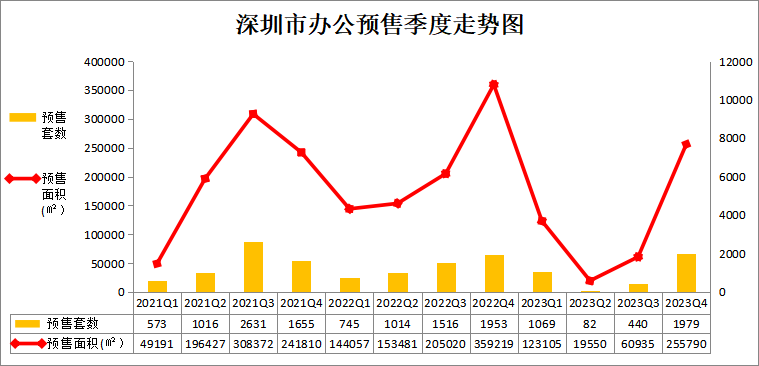

办公用房供应面积大幅下降

2023年全市12个项目取得办公预售许可证,预售办公套数3570套,同比下跌31.7%;预售办公面积45.9万平方米,同比下跌46.7%。

深圳市2023年各区办公预售情况

02新房成交

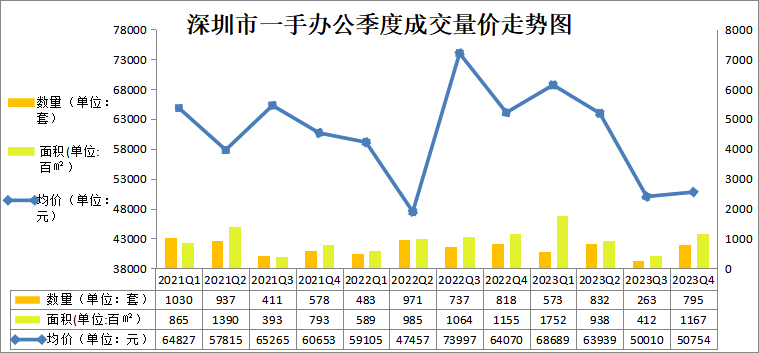

一手办公用房成交套数下跌,成交面积上涨

2023年全市一手办公成交2463套,同比下跌18.1%;成交面积42.7万平方米,同比上升12.5%;成交均价59188元/平方米, 同比下跌4.6%。

从各区域看,坪山、福田、深汕成交量涨幅较大,光明、大鹏则出现0成交。

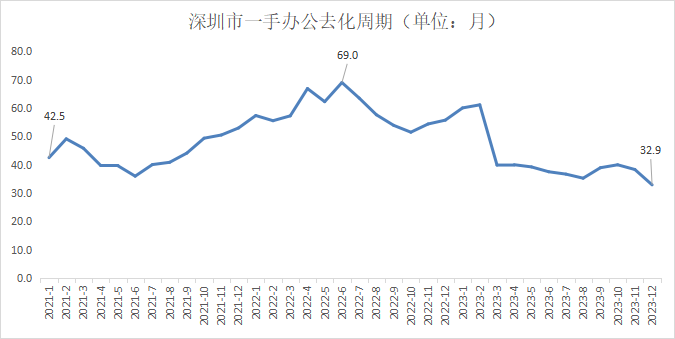

从去化周期上看,深圳市一手办公去化周期近一年来下降明显,至2023年末已降至32.9个月,办公市场供过于求的情况有所缓解,在当前供需情况下,仍2年半左右的时间才能消化存量一手办公用房,去化压力较大。

03二手办公

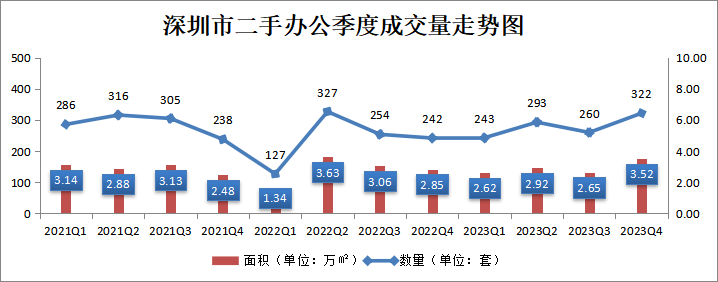

二手办公用房成交套数同比上涨17.7%

2023年全市二手办公用房成交1118套,同比上升17.7%;成交面积约11.7万平方米,同比上升7.7%。

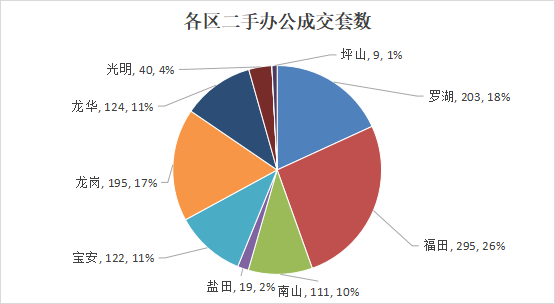

深圳市2023年各区二手办公成交情况

04小结

当前深圳的写字楼去化周期长、空置率高,租金持续承压。从2023年的数据来看,深圳一手写字楼供应大幅减缓,去化周期下降趋势较好,但去化周期32.9个月仍然处于去化压力较大的区间,不从需求端解决问题,难以扭转供过于求的局面。

六、总结与展望

01土地市场

保障性住房供应占比持续上升

2021 年6月11日,深圳市规划和自然资源局公示《深圳市国土空间总体规划(2020-2035年)》(草案)。规划指出,在住房空间上,将加大居住空间供给,新增各类住宅200万套以上。在都市核心区内重点增加小户型和租赁性住房,引导居住空间在都市圈协同布局。大力推动住房供给侧结构改革,人才住房、安居型商品房等不低于新增住房总套数的60%。

2022年全市成交34宗居住用地,成交建筑面积达约472.5万㎡,其中约31.7万㎡为保障性租赁住房、自持、安居型商品房等保障性住房,占比约6.7%。2023年全市成交19宗居住用地,成交建筑面积约204.1万㎡,其中约17.9万㎡为全年期自持租赁住房等保障性住房,占比约8.8%。在居住用地出让减速的情况下,保障性住房占比仍持续上升。

02住宅市场

二手市场回暖符合预期,新房市场步入买方市场

深圳二手住宅市场经历了2022年的大跌触底(2022年成交21701套创下成交新低,与之相比2008年金融危机时期成交仍有约4.3万套)后,2023年成交32768套,符合触底回暖的预期,但并未恢复月度枯荣线5000套的水平。从一手住宅市场来看,一手住宅成交热度有所下降,而且一手住宅去化周期已经达到19.3个月,从指标上看已经超过12至18个月的理想区间,显示一手住宅供求关系已经进入买方市场。如果未来入市新房价格居高不下,购买力难以释放,那么新房住宅市场的库存去化压力会越来越大。

03商业市场

商业市场呈分化趋势,挑战与机遇并存

2023年受市场环境惯性带动,深圳市商业租金整体呈下跌趋势,空置率整体呈上升趋势,成熟商圈、消费能力强的商圈受影响程度小于其他商圈。

旅游业是商业市场关联行业之一,2022年前三季度深圳旅游总人数为3479.57万人次,同比下降30.9%。在当前香港游客大幅增加的环境下,热点商圈热度上升,租金也呈现上涨趋势,优质商业中心空置率有所下降。但商业销售市场仍不乐观,活跃度较低,去化缓慢,非热门商圈的出租情况也不容乐观。

总体来看深圳商业市场呈分化趋势,热点商圈借游客增多的机遇迅速恢复,但非热门商圈仍承受着较大的挑战。

04办公市场

深圳办公市场压力与活力并存

从2023年末市场数据来看,2023年深圳办公楼平均租金下跌8%左右,整体空置率在25%左右,压力极大。

但从去化周期上看,深圳市一手办公去化周期近一年来下降明显,从2022年6月末的69个月,已降至2023年末的32.9个月,虽然仍处于供过于求的区间,去化压力明显有持续缓解的趋势。在办公市场出租压力较大的情况下,销售去化数据仍有走好的趋势,说明市场仍有活力,办公市场的潜力还能被挖掘。